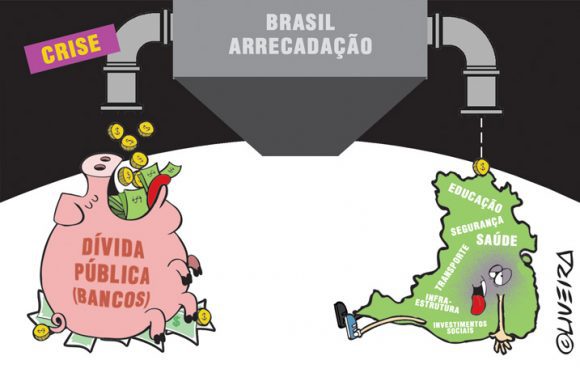

A arquitetura fiscal brasileira, estabelecida em 2023 com o objetivo de ancorar a trajetória da dívida pública, enfrenta um crescente desafio de credibilidade devido à proliferação de despesas excluídas da meta de resultado primário. Projeções indicam que essas exceções ao limite de gastos podem ultrapassar R$ 170 bilhões até o final de 2026, coincidentemente, o ano de uma possível busca pela reeleição do presidente Luiz Inácio Lula da Silva.

A celeridade com que novas exclusões são incorporadas é notável. Em um intervalo de apenas um mês, cerca de R$ 15 bilhões foram adicionados a esse montante, impulsionados por medidas que visam socorrer empresas estatais em dificuldades financeiras, como os Correios, e iniciativas de investimento nas Forças Armadas. Essa dinâmica, que envolve o Executivo e o Legislativo, tem o efeito prático de permitir um aumento do dispêndio governamental sem que este impacte o cálculo oficial de cumprimento da meta fiscal.

O rol de despesas que escapam ao cômputo da meta é vasto e multifacetado. Inicialmente, o mecanismo de exclusão foi acionado para responder a emergências inadiáveis, como a gestão da calamidade das enchentes no Rio Grande do Sul. Contudo, rapidamente se estendeu a questões estruturais e de gestão, como o ressarcimento acelerado de descontos previdenciários indevidos feitos pelo INSS e o auxílio a estatais.

Outro fator de peso reside na acomodação de dívidas judiciais (os precatórios), represadas na gestão anterior, e no reajuste do limite de gastos de outros Poderes, como o Judiciário. A recente aprovação no Senado de um projeto que deduz até R$ 2 bilhões em despesas de saúde e educação custeadas pelo Fundo Social (aguardando apreciação na Câmara) sinaliza uma tendência contínua de ampliação das exclusões.

Para muitos economistas e analistas de contas públicas, a intensa e rápida escalada dessas flexibilizações está desvirtuando o propósito original da meta fiscal: funcionar como um balizador transparente da política econômica de longo prazo. A percepção é que o indicador, concebido para sinalizar o compromisso com o ajuste das contas, transformou-se em um valor maleável, um alvo em constante recuo.

Especialistas alertam que, sem a transparência e o rigor que a meta deveria impor, sua utilidade como sinalizador macroeconômico está se perdendo. Consequentemente, o mercado e os analistas têm direcionado sua atenção para a Dívida Pública Bruta (DPB) como o principal termômetro para avaliar a sustentabilidade fiscal do país. O enfraquecimento da âncora fiscal tem repercussões diretas nos indicadores de inflação e, sobretudo, na taxa de juros básica (Selic), pois uma percepção de maior risco fiscal exige um prêmio mais elevado para a rolagem da dívida.

A continuidade dessa trajetória de despesas “extra-meta” impõe um dilema: a necessidade de atender a demandas urgentes e estruturais versus a manutenção da disciplina fiscal necessária para garantir a estabilidade macroeconômica.